Возвращаясь к высокому уровню процветания, цепочка поставок литий-ионных аккумуляторов в Китае в 2025 году продемонстрировала ежегодный рост более чем на 40%.

01

Согласно предварительным данным исследования Научно-исследовательского института литий-ионных батарей высокотехнологичной промышленности (GGII), объем поставок литий-ионных батарей в Китай достиг... 1875 ГВт·ч в 2025 году, годовой прирост на 53%.

Среди них были поставки аккумуляторных батарей. 1,1 ТВт·ч и поставки аккумуляторных батарей для хранения энергии. 630 ГВтч, вверх 41% и 85% соответственно, по сравнению с предыдущим годом.

Доля литий-железо-фосфатных (LFP) аккумуляторов продолжала расти. В 2025 году объем поставок достиг 882 ГВт·ч, увеличившись более чем на 130% по сравнению с предыдущим годом и составив 80% от общего объема поставок аккумуляторных батарей. Эта доля достигала новых максимумов квартал за кварталом и превысила 82% в четвертом квартале 2025 года.

Индустрия хранения энергии переживает бум как с точки зрения предложения, так и спроса. В четвертом квартале 2025 года поставки литиевых батарей для хранения энергии выросли более чем на 20% по сравнению с предыдущим месяцем и более чем на 60% по сравнению с аналогичным периодом прошлого года. Недостаток производственных мощностей и частые перебои с поставками привели к быстрому росту OEM/контрактного производства в отрасли.

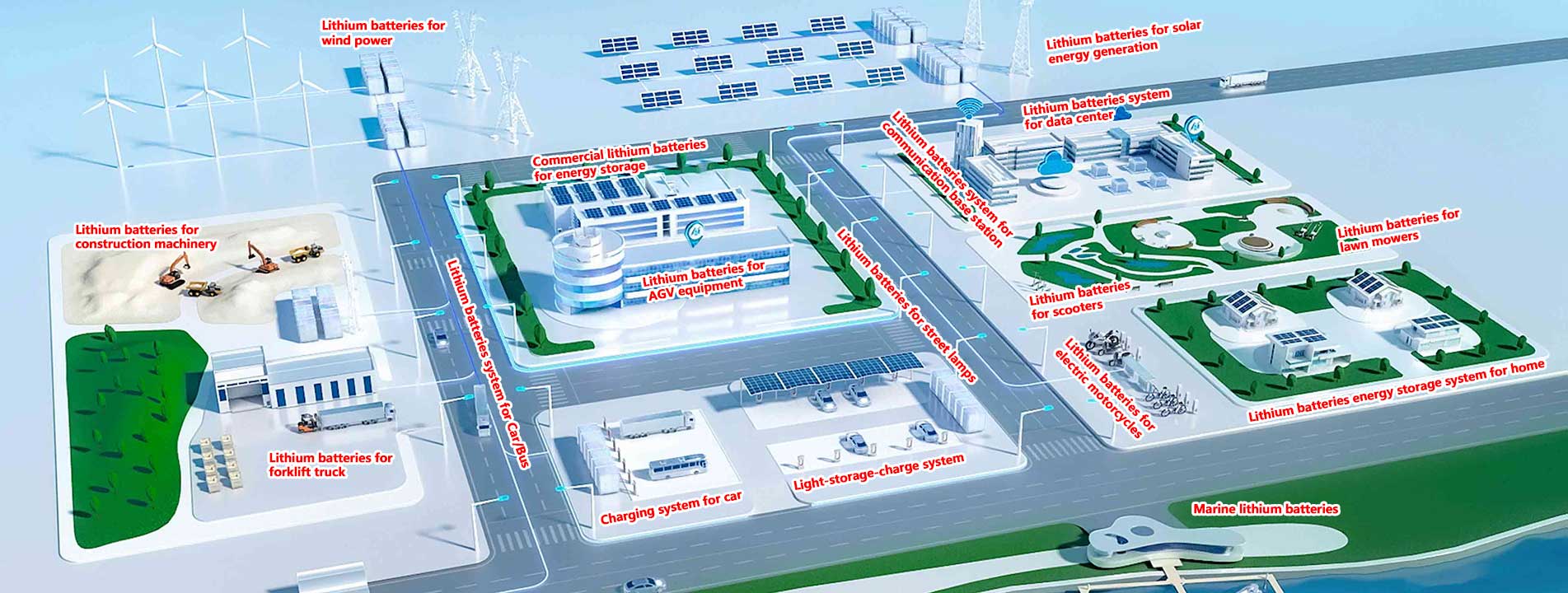

Сегментированные рынки вступили в фазу стремительного роста. В 2025 году поставки литий-ионных батарей в такие сектора, как строительная техника и электросуда, почти удвоились по сравнению с предыдущим годом.

02

Поставки катодных материалов выросли на 50% в годовом исчислении, в то время как поставки трех других основных материалов для литий-ионных батарей показали рост более чем на 40% в годовом исчислении.

В сегменте сепараторов в краткосрочной перспективе будет наращиваться ограниченная новая мощность. Ожидается, что высокий спрос со стороны производителей аккумуляторов даст новый «всплеск» поставок от второстепенных производителей и предприятий, которые ранее недавно вышли на рынок.

Аналогично отрасли хранения энергии, контрактное производство стал важным подходом для расширения новых мощностей в анодная промышленность в 2025 году, и рынок временно вступил в стадию, когда "Вместимость – это главное".

Китай занимает 94% объемов мировых поставок электролитов. Преимущество масштаба китайской отечественной цепочки поставок электролитов останется значительным в 2025–2026 годах, и ожидается дальнейший рост ее доли на мировом рынке.

В 2025 году объем поставок электролитов в Китай достиг... 2,08 миллиона тоннувеличение на 100% по сравнению с предыдущим годом. 42%.

Цены на сырье для производства отечественных электролитов резко выросли в третьем-четвертом кварталах 2025 года. К концу года внутренние цены на электролиты ВК (виниленкарбонат) и гексафторфосфат лития (LiPF₆) превысил 140 000 юаней/тоннаЦена ФЭК (фторэтиленкарбонат) также прорвался 70 000 юаней/тоннаОжидается, что цены продолжат расти в будущем, при этом цены на VC и LiPF₆, вероятно, резко вырастут. 200 000 юаней/тонна снова.

Поддерживается сеть IPv6

Поддерживается сеть IPv6